カードローンのおすすめ18社ランキング2026年最新!金利や融資の早さで徹底比較

カードローンのおすすめは、即日融資が可能でバレにくいプロミスやアイフルです。

カードローンの各社それぞれにメリットとデメリットがあるため、自分のニーズに合った会社選びが重要です。

「今すぐお金を借りたい」「なるべく低金利なところから借りたい」といった目的ごとに、18社のカードローンを厳選して紹介します。

選び方に失敗すると「必要なときまでにお金が用意できなかった」「思ったよりも利息が高かった」と後悔する可能性もあります。

納得して利用できるように、失敗しないカードローンの選び方や審査時に重視される内容を分かりやすく解説します。

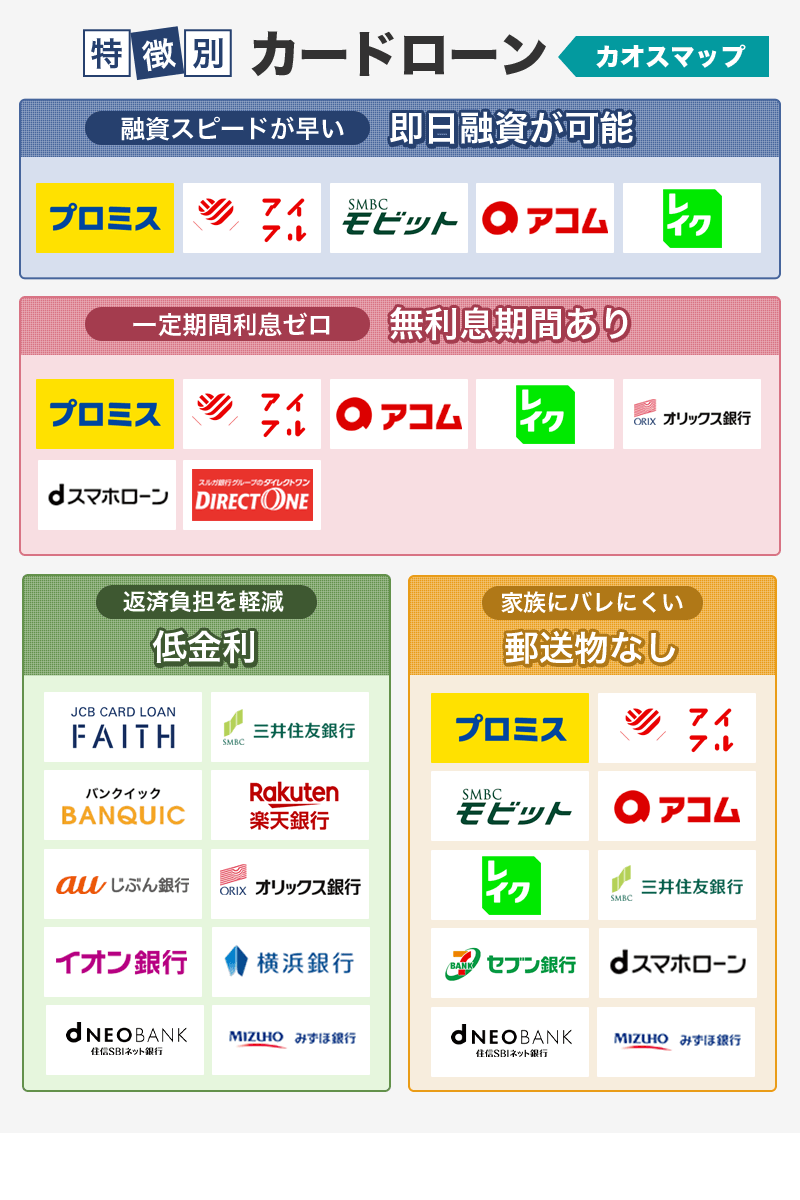

カードローンのおすすめランキング一覧で人気の借入先18選を比較

本サイトが厳選したおすすめカードローン18社を表にまとめました。

| カードローン名 | 公式サイト | 特徴 | 最短で融資時間 | 金利(年) | 無利息期間 | 郵送物なし | 勤務先への電話なし |

|---|---|---|---|---|---|---|---|

|

|

土日祝日も即日融資に対応 | 最短で15分 | 3.0%~18.0% | なし | 〇 | 〇 | |

|

|

最短で3分※融資も可能 | 最短で3分※も可能 | 2.5%~18.0% | 初回借入の翌日から30日間 | 〇 | 〇 ※原則電話による在籍確認なし |

|

|

|

- | スマホで申し込みから借り入れまで完結 | 最短で14分※ | 3.0%~18.0% | 初回契約の翌日から30日間 | 〇 | 〇 |

|

|

- | 審査が不安な初心者におすすめ | 最短で20分 | 2.4%~17.9% | 初回契約の翌日から30日間 | 〇 ※原則なし |

〇 ※原則お勤め先へ在籍確認の電話なし |

|

|

- | 無利息期間が長い | 最短で10分も可能(Web申込の場合) | 4.5%~18.0% | 365日間 | 〇 | 〇 |

|

スーパーローン |

- | 契約後の借り入れは24時間365日即時入金 | 最短で当日 | 1.9%~14.5% | なし | × | × |

|

|

- | 無利息期間が長い | Web申込:数日 店頭申込:最短30分 |

4.9%~18.0% | Web契約限定で初回借入日の翌日から55日間 | × | 〇 |

|

|

- | 金利優遇やポイントプレゼントがお得 | 最短で即日 | 3.9%~17.9% | 契約日から30日間 ※会員ランクに応じて無利息対象の上限金額10万円~300万円 |

〇 | × |

|

カードローン |

- | 郵送物なしで契約できる銀行カードローン | 最短で当日 | 1.5%~14.5% | なし | 〇 | × |

|

バンクイック |

- | 他行口座しか持っていなくても利用可能 | 最短で即日 | 1.8%~14.6% | なし | △ ※テレビ窓口受け取り |

× |

|

FAITH |

- | 低金利で借りたい人向け | 最短で当日 | 1.3%~12.5% | 最大2.5ヶ月分 | × | × |

|

カードローン |

- | カードレスでコンビニATM取引ができる | 最短で翌日 | 12.0%~15.0% | なし | × | 〇 |

|

カードローン |

- | 低めの金利で借り換えに対応 | 最短で当日 | 1.48%~17.5%(通常の金利) | なし | × | × |

|

カードローン |

- | カードローンにガン保険が付帯 | 数日 | 1.7%~14.8% | 契約の翌日から30日間 | × | × |

|

カードローン |

- | 少ない負担でゆっくり返済できる | 数日 | 3.8%~13.8% | なし | × | × |

|

カードローン |

- | 勤務先への電話連絡を書類提出に代替できる | 最短翌日 | 1.5%~14.6% | なし | × | 〇 |

|

カードローン |

- | アプリだけで手続きでき金利優遇あり | 数日 | 2.14%~14.94% | なし | 〇 | × |

|

カードローン |

- | 手持ちのキャッシュカードにカードローン機能を追加できる | 口座所有:最短翌日 口座開設から:最短2~3日 |

2.0%~14.0% | なし | 〇 | × |

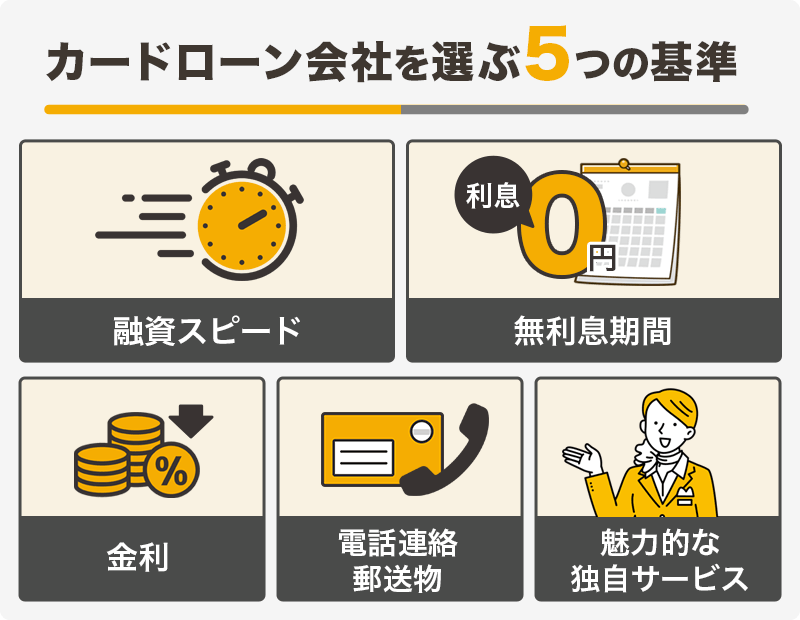

借り入れでおすすめの18社は、以下の基準をもとに選んでいます。

- 融資までの早さ

- 無利息期間の有無

- 金利の設定

- 電話の連絡や郵送物の有無

- 魅力的な独自サービスの有無

可能な限り早く借りたい人は最短融資時間が短めのプロミスやSMBCモビット、無利息期間の長さを基準に選びたい人にはレイクが向いています。

長期的に借りる予定の場合、上限金利が低いJCBカードローン FAITHやイオン銀行カードローンを選びましょう。

電話連絡や郵送物を避けたい場合には、大手消費者金融から選ぶとよいでしょう。

希望の条件や目的に合ったカードローンを見つけたら、詳細な情報を確認して申込先を決めましょう。

SMBCモビットではWebで完結して土日祝日も最短15分の融資が可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しく見てみる |

| 申込条件 | 満20歳~74歳で安定した収入のある人 |

| 最短融資時間 | 最短で15分※ |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | なし |

| 郵送物なし | 〇 |

| 勤務先への電話なし | 〇 |

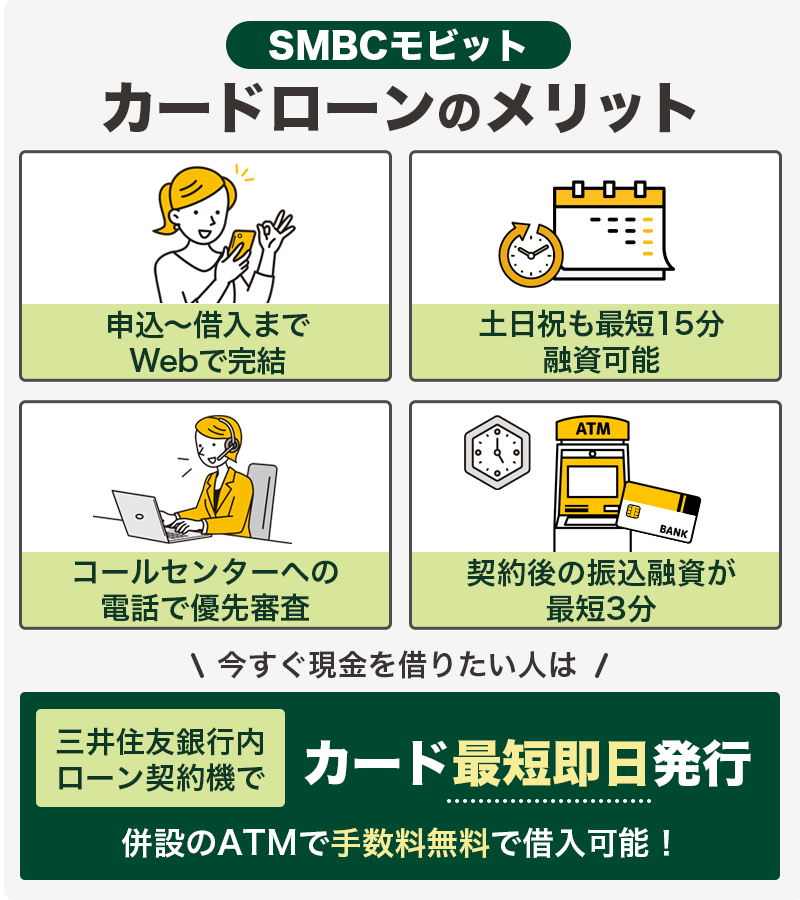

- キャッシングは依頼から最短3分で振り込まれる

- 銀行内のローン契約機を使って即日カード発行も可能

SMBCモビットでは申し込みから契約までWebで完結し、土日祝日も最短15分の融資が可能です。

申し込みが完了した後、モビットコールセンターに電話をすると審査が始まる順番を早めてもらえるケースもあります。

審査までの待ち時間を減らせば、すぐに審査結果もわかるでしょう。

振込の融資は契約が完了した後からすぐに利用でき、手続きから最短3分で指定の口座に振り込まれます。

今すぐに現金を借りたい人は、三井住友銀行内のローン契約機でカードを発行しましょう。

併設されている三井住友銀行ATMなら、いつでもATMの手数料が無料でカードローン取引ができます。

プロミスでは最短3分の融資※でバレずにお金を借りられる

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳しく見てみる |

| 申込条件 | 年齢18~74歳で本人に安定収入がある人※1 |

| 最短融資時間 | 最短3分※ |

| 金利(年) | 2.5%~18.0% |

| 無利息期間 | 初回借入の翌日から30日間※ |

| 郵送物なし | 〇 |

| 勤務先への電話なし | 〇 |

※ お申込時の年齢が18歳および19歳の人は、収入証明書類のご提出も必須です。

※ 高校生(定時制高校生および高等専門学校生も含む)はお申し込みいただけません。

※ 収入が年金のみの人はお申込いただけません。

- 土日祝日を問わず最短3分※で融資が可能

- 無利息期間は借り入れの翌日から30日間適用

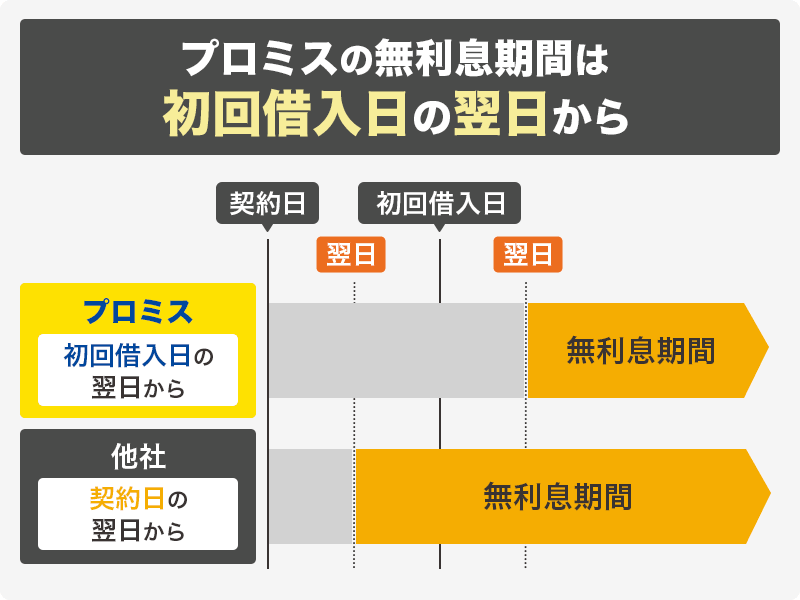

プロミスでは、土日祝日を問わず最短3分※で周囲にバレずにお金を借りられます。

申し込みから借り入れまでスマホで完結するので誰にも見られず、勤務先への電話確認も原則ありません。

無利息期間が適用されるタイミングは、初めてお金を借りた日の翌日からなので損をすることもありません。

契約日の翌日から無利息期間が始まった場合、例えば契約してから5日経ってから借りると5日分の無利息期間が損になってしまいます。

プロミスなら初回の借り入れのタイミングで30日間の無利息期間が適用されます。

プロミスは即日融資が希望の人はもちろん、お金のピンチに備えてあらかじめ契約しておきたい人にも向いているカードローンです。

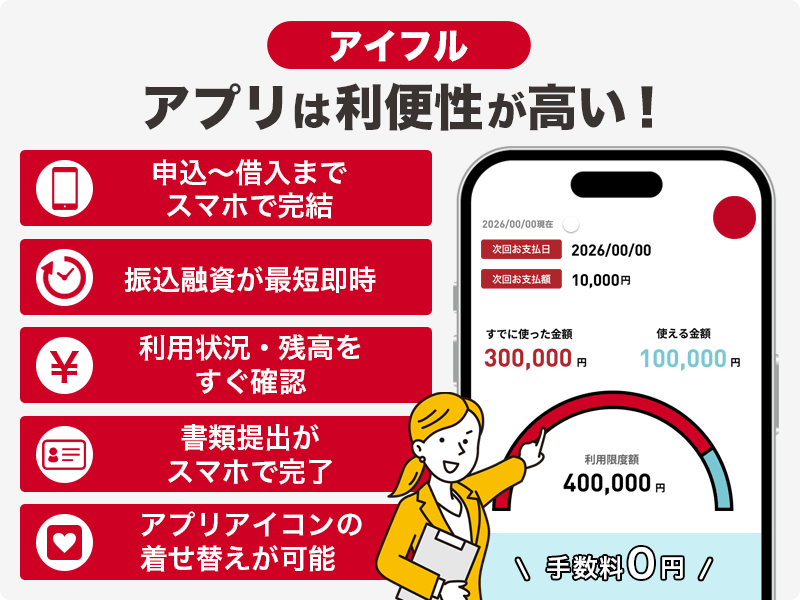

アイフルはスマホだけで即日の申し込みから借入まで完結

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~69歳で定期的な収入と返済能力のある人 |

| 最短融資時間 | 14分※ |

| 金利(年) | 3.0%~18.0% |

| 無利息期間 | 初回契約の翌日から30日間 |

| 郵送物なし | 〇 |

| 勤務先への電話なし | 〇 |

- 申し込みの手続きは書類提出も含めてスマホだけで完結

- アプリのアイコンは6種類から選んで着せ替え機能

アイフルでは、スマホと本人確認書類があれば即日で申し込みから融資まで完了します。

必要書類の提出はアプリから写真をアップロードし、契約の手続きもWebで完結。

アプリでは借入額や返済日が一目で分かる仕様になっているので使い勝手が良いです。

アプリのアイコンを着せ替えられるので、アイフルのロゴ以外にできます。

着せ替え機能を活用すればスマホが見られた場合でもアイフルを利用していることがバレません。

スマホで手続きなどが完結してお金を借りたい人は、アイフルがおすすめです。

アコムは審査に通過できるか不安になっている人にも最適

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳~72歳で安定した収入のある人 |

| 最短融資時間 | 20分※ |

| 金利(年) | 2.4%~17.9% |

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初回契約の翌日から30日間 |

| 郵送物なし | 〇 ※原則なし |

| 勤務先への電話なし | 〇 ※原則お勤め先へ在籍確認の電話なし |

- 審査の通過率が40%前後と高い水準を維持しているカードローン

- 申し込み手続きがわかりやすく初心者でも安心

アコムでは審査の通過率が貸金業者の平均値よりも高い水準で、審査に不安を感じている人にも最適です。

| 時期 | 審査通過率 | |

|---|---|---|

| アコム | 貸金業者平均 | |

| 2025年11月 | 36.6% | 33.7% |

| 2025年12月 | 38.2% | 32.3% |

| 2026年1月 | 36.1% | 31.4% |

参照元:アコム|マンスリーデータ、日本貸金業協会|月次データ

平均に比べて審査通過率が5.0%ほど高く、10人のうち4人は審査に通過できている計算です。

2025年度では、累計で40万人以上の人がアコムの審査に通過しました。

申し込みフォームは初心者の人でも分かりやすく設計されているため、初めてカードローンを利用する人も安心です。

原則勤務先に対して電話も行われないため、審査において余計なストレスもありません。

スムーズな審査で即日お金を借りたい人は、アコムがおすすめです。

レイクでは無利息期間が長いので短期返済なら低金利

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~70歳で安定した収入のある人 |

| 最短融資時間 | Webで最短10分も可能※ |

| 金利(年) | 4.5%~18.0% |

| 無利息期間 | 365日間※ |

| 郵送物なし | 〇 |

| 勤務先への電話なし | 〇 |

- 50万円以上の契約なら365日間の無利息期間が利用できる

- 申し込みから最短15秒で審査結果が出る

レイクでは無利息期間の長さが特徴で、短期間で返済できる場合は銀行カードローンよりも利息を抑えられる可能性があります。

レイクで提供されている無利息期間

- 初めて契約する人でWebから申し込むと契約の翌日から60日間無利息

- 契約額が50万円以上の場合に365日間無利息

例えば20万円を借りて60日間の無利息が適用された場合、約5,800円分もの利息がオトクになります。

お金は無利息期間中に完済すれば、利息が発生することもありません。

審査の結果は最短15秒で表示され、融資はWebからの申し込みで最短10分も可能なため急ぎの融資にも最適です。

審査の早さと利息の負担軽減の両方を重視したい人は、レイクがおすすめです。

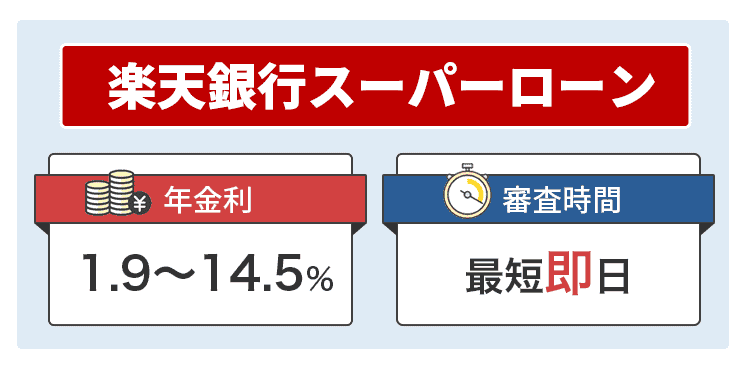

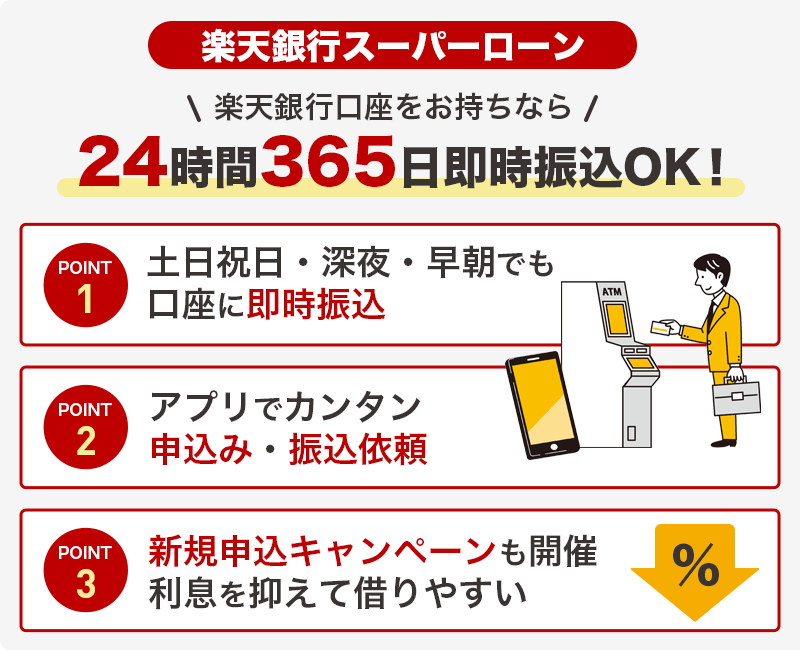

楽天銀行スーパーローンでは楽天銀行口座への振り込みが24時間365日すぐに対応

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上から62歳以下 ・勤務先があり毎月安定した定期収入がある人、もしくは専業主婦 ・楽天カード株式会社もしくはSMBCファイナンスサービス株式会社の保証が受けられる人 |

| 最短融資時間 | 最短で当日 |

| 金利(年) | 1.9%~14.5% |

| 無利息期間 | なし |

| 郵送物なし | × |

| 勤務先への電話なし | × |

- 金利半額キャンペーンを利用して入会すると利息が抑えられる

- 楽天銀行のスマホアプリで簡単に借り入れや返済ができる

楽天銀行スーパーローンでは、楽天銀行口座を持っていれば契約後24時間365日すぐに振込が可能で、急な出費にも対応しやすいです。

土日祝日だけでなく深夜や早朝も即時振込のため、金欠になりやすいタイミングでもすぐに対応できます。

アプリで手軽に申し込みや振込依頼ができて、使い方も簡単です。

定期的に新規申込者向けのキャンペーンも開催されていて、利息を抑えて借りたい人にもぴったりです。

楽天銀行スーパーローンで開催されているキャンペーン

| 項目 | 詳細 |

|---|---|

| キャンペーン内容 | 金利半額 通常金利1.9%~14.5%のところ、適用期間中は0.95%~7.25% |

| 申込期間 | 2026年4月30日まで |

キャンペーンの有無や内容は時期によっても変わるため、お金を借りたいタイミングで開催されていたらお得に利用するチャンスです。

スマホで簡単に借り入れができる銀行カードローンを探している人は、楽天銀行スーパーローンがおすすめです。

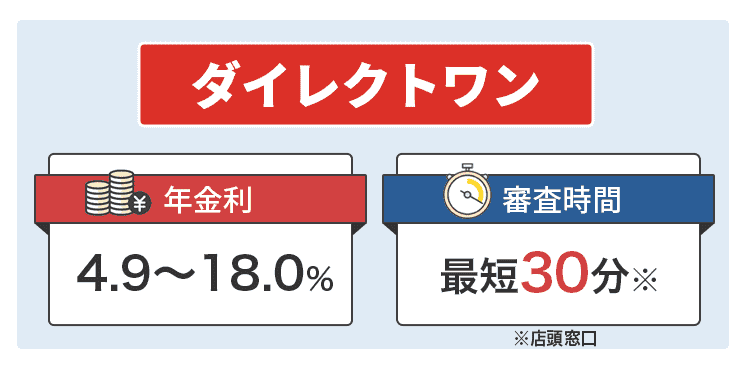

ダイレクトワンはWeb契約限定で55日の無利息期間を用意

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳~69歳で安定した収入のある方 |

| 最短融資時間 |

Web申込:数日 店頭申込:最短30分 |

| 金利(年) | 4.9%~18.0% |

| 無利息期間 | Web契約限定で初回借入日の翌日から55日間 |

| 郵送物なし | × |

| 勤務先への電話なし | 〇 |

- 無利息期間は初回利用の翌日から始まり無駄がない

- 有人窓口や電話相談があり申込時のサポートが充実

ダイレクトワンはWeb契約限定で無利息期間を用意しており、55日間と長いのが特徴です。

無利息期間のスタート日は初回利用の翌日からで、すぐにお金を借りなくても損はしません。

ダイレクトワンは静岡を中心に店舗を持つ中小消費者金融ですが、Web申込なら全国どこに住んでいても対応できます。

ローンカードは以下の金融機関ATMが利用でき、どの地域でも見つけやすく利便性は高いです。

- スルガ銀行

- ゆうちょ銀行

- セブン銀行

- イーネット

- イオン銀行

- プロミス

借り入れできるのはローンカードが届いてからで、数日かかるため急ぎの融資には対応できません。

近くに店舗がある人は、店舗で直接ローンカードを受け取ると即日融資も可能です。

店舗の有人窓口では、カードローンへの不安や不明点を相談しながら手続きができます。

有人窓口店舗の場所

- 東京都

- 神奈川県

- 静岡県(掛川市、沼津市)

- 山梨県

- 愛知県

お金に関する手続きは丁寧なサポートを受けて進めたい人は予約をとって店頭に向かいましょう。

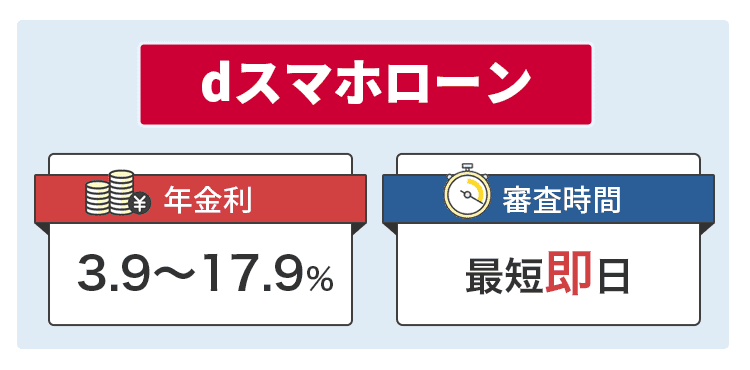

dスマホローンは金利優遇やdポイントプレゼントがお得

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上満68歳以下 ・日本国内に居住する個人で安定した収入がある ・dアカウントを所有 ・SMSを受信できる |

| 最短融資時間 | 17時までの申し込みで最短即日審査 |

| 金利(年) | 3.9%~17.9% |

| 無利息期間 | 契約日から30日間 ※会員ランクに応じて無利息対象の上限金額10万円~300万円 |

| 郵送物なし | 〇 |

| 勤務先への電話なし | × |

- ドコモユーザーなら最大3.0%の金利優遇がありお得

- dカードユーザーはdポイントプレゼントもある

dスマホローンは、ドコモ系サービスに契約を集中させているユーザーが得するカードローンです。

ドコモの携帯電話とdカードを両方契約している人は、最大3.0%の金利優遇が受けられます。

金利優遇の条件

| 条件 | 優遇幅 |

|---|---|

| ドコモの携帯電話契約 | -1.0% |

| dカード GOLD U dカード GOLD dカード PLATINUM |

-1.5% |

| dカード | -0.5% |

| 前月にd払い残高からの支払いを月1回以上 | -0.5% |

ドコモの携帯電話をdカード(一般)で支払い、d払いを日常利用している人なら金利優遇幅は2.0%です。

100万円借りるとき、金利が2.0%低いと利息はひと月で約1,600円節約できます。

金利優遇に加え、dカードユーザーはdポイントプレゼントの新規契約キャンペーンも利用可能です。

| 対象カード | プレゼント内容 |

|---|---|

| dカード dカード GOLD U dカード GOLD |

1,000ポイント |

| dカード PLATINUM | 3,000ポイント |

dポイントプレゼントは、契約月の翌月末日までにキャンペーンへのエントリーが必要です。

お金を借りていなくても新規契約だけでプレゼント対象となるため、忘れずエントリーしましょう。

付与されたdポイントは、日常の買い物やネットショッピングで利用できます。

簡単に金利優遇やプレゼントの条件をクリアできるカードローンは珍しいです。

ドコモユーザーで少しでも利息を節約したい人はdスマホローンを選びましょう。

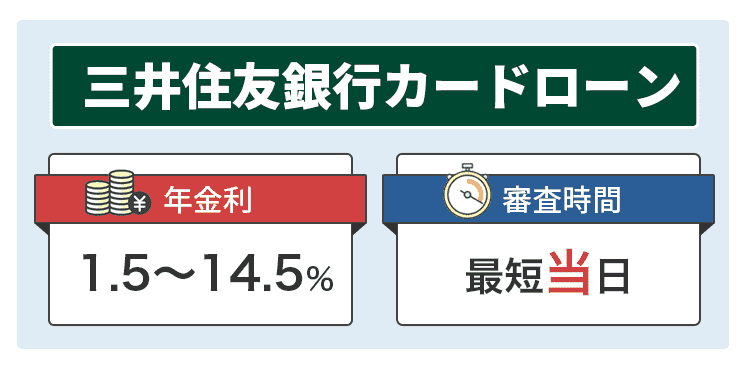

三井住友銀行のカードローンではカードレス契約も可能で融資までの手続きも早い

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上〜満69歳以下の人で、原則安定した収入がある人 ・SMBCコンシューマーファイナンス株式会社の保証が受けられる人 |

| 最短融資時間 | 最短当日※ |

| 金利(年) | 1.5%~14.5% |

| 無利息期間 | なし |

| 郵送物なし | 〇 |

| 勤務先への電話なし | × |

- 平日の申し込みで最短当日中に審査結果がわかる

- 郵送物なしのカードレス契約にも対応しているためバレずに借りやすい

三井住友銀行のカードローンでは、銀行系では珍しくカードレス契約にも対応しています。

最短当日で審査が完了し、契約の手続きが終わったらすぐに振込融資で借入可能です。

カードレス契約の場合、郵送物が届かないので家族にもバレません。

また三井住友銀行のカードローンでは、口座開設も不要で利用できます。

三井住友銀行の普通預金口座を持っている場合は、キャッシュカードにローン機能の追加も可能です。

融資が早い銀行カードローンが希望の人は、三井住友銀行がおすすめです。

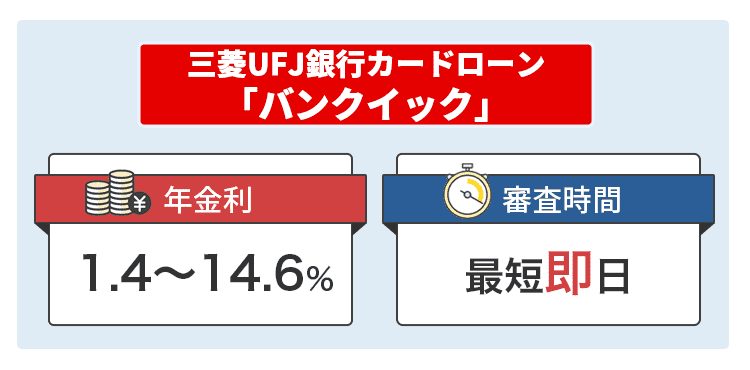

三菱UFJ銀行カードローン バンクイックでは他の銀行口座しか持っていない場合でも利用できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 年齢が満20歳~65歳未満で原則安定収入がある |

| 最短融資時間 | 最短即日 |

| 金利(年) | 1.8%~14.6% |

| 無利息期間 | なし |

| 郵送物なし | △ ※テレビ窓口で受け取りなら郵送物なし |

| 勤務先への電話なし | × |

- コンビニATMを手数料無料で利用できる

- 返済日が近づいたらメールで通知されるので忘れにくい

三菱UFJ銀行カードローン バンクイックでは、三菱UFJ銀行の口座が不要で利用できて審査でも不利になりません。

口座の有無は金利や限度額の設定も関係ないため、普段取引のない人でも申し込みやすいです。

ローンカードが届くと、4種類のATMがいつでも手数料無料で利用できます。

手数料が無料のATM

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

通常ならカードローンを利用した際にATM手数料が110円~220円必要です。

三菱UFJ銀行カードローン バンクイックなら、大手コンビニに設置されているATMも無料で利用できるため、利便性が高く無駄な出費も最小限に抑えられます。

返済日の3日前にメール通知が届き、専用アプリでも簡単に資金管理ができて充実の返済サポートも魅力です。

使い勝手の良い銀行カードローンを選びたいなら、三菱UFJ銀行カードローン バンクイックがおすすめです。

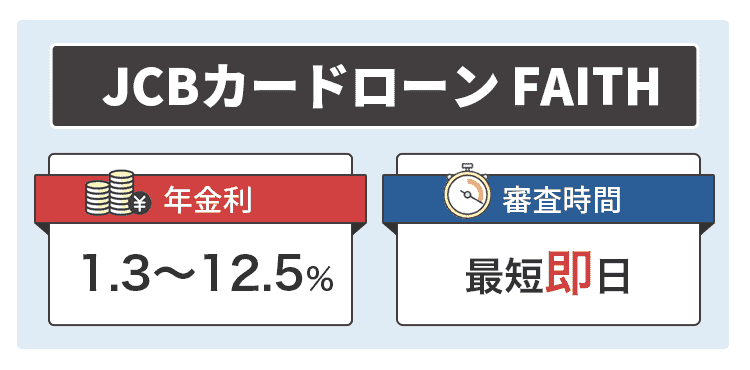

JCBカードローン FAITHでは上限12.5%の低金利が魅力

| 項目 | 詳細 |

|---|---|

| 申込条件 | 20歳以上から69歳以下で安定収入のある人 ※学生、パート・アルバイトは不可 |

| 最短融資時間 | 最短当日 |

| 金利(年) | 1.3%~12.5% |

| 無利息期間 | 最大2.5ヶ月分(利息キャッシュバック) |

| 郵送物なし | × |

| 勤務先への電話なし | × |

- 翌月の一括払いなら金利が5.0%で借りられる

- 契約が完了したあと、平日14時30分までに振込依頼をすることで当日融資が可能

JCBカードローン FAITHでは、上限の金利が低い点が魅力のカードローンです。

借りたお金を翌月に一括払いできるなら、金利5.0%という低金利で借り入れできます。

金利が5.0%の場合、10万円を借りても利息は1か月で400円程度です。

一般的な消費者金融の年18.0%で借りた場合は、1か月の利息が1,500円程度かかります。

一括払いの機能も活用することで、さらに利息の負担を軽減できます。

キャッシングリボ払いにも、最大2.5か月分の利息のキャッシュバックがあるためお得です。

すぐにお金が必要な人は、平日午前中の早い時間に申し込むことで振込による当日融資ができる可能性があります。

利息の支払いを最小限に抑えたい人は、JCBカードローン FAITHがおすすめです。

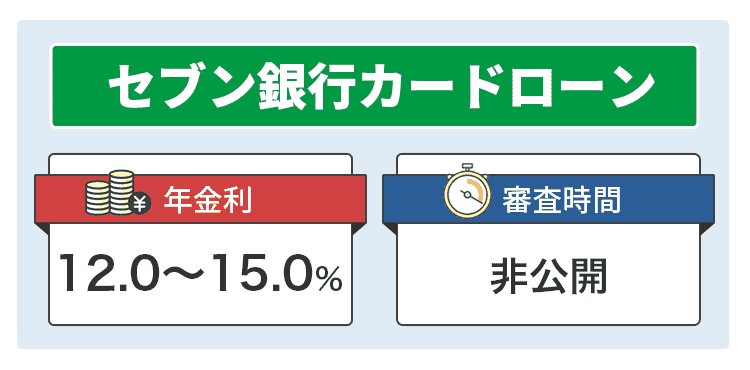

セブン銀行カードローンならセブン銀行ATMからスマホでいつでも借り入れできる

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳~満70歳未満 |

| 最短融資時間 | 最短で翌日※ |

| 金利(年) | 12.0%~15.0% |

| 無利息期間 | なし |

| 郵送物なし | ✕ |

| 勤務先への電話なし | 〇 |

- 銀行カードローンの中では珍しく原則審査時に勤務先への電話も行われない

- カードレスによる契約で最短翌日に借入が可能

セブン銀行カードローンでは、スマホATM機能を使うとカードレスでセブン銀行ATMからお金を引き出せます。

スマホATM取引とはカードの代わりにアプリを利用し、ATMに表示されたQRコードを読ませて取引する方法で、カードの受け取り不要で借り入れができます。

基本的に24時間365日、セブン銀行ATMをATM手数料無料で利用できる点が大きなメリットです。

コンビニATMと提携しているカードローンは多いものの、利用できる時間が限られていて手数料も発生します。

セブン銀行カードローンなら原則として審査時に勤務先に電話もかけられずスピーディーです。

一般的な銀行カードローンの場合は、勤務先への電話連絡があります。

セブン銀行口座を持っていると、最短で翌日の融資も可能です。

時間や場所に囚われず現金を借りたい場合は、申し込みから借り入れまでがスムーズなセブン銀行カードローンがおすすめです。

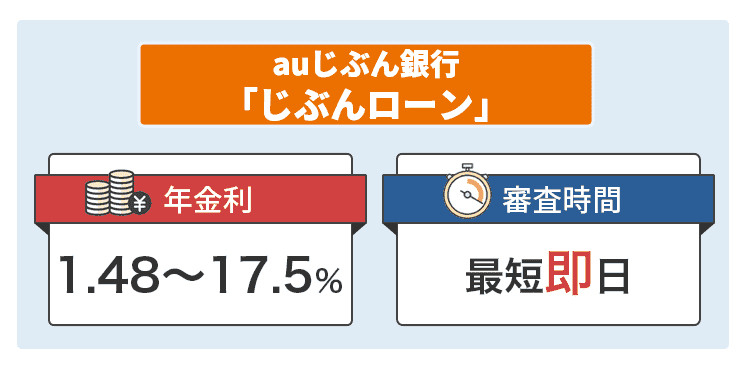

auじぶん銀行カードローンでは他社からの借り換えにも対応可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・年齢が満20歳~70歳未満で安定継続した収入がある人 ・アコムの保証が受けられる人 ※外国籍のお客さまは永住許可を受けている場合に対象となります。 |

| 最短融資時間 | 最短当日 |

| 金利(年) | 1.48%~17.5%(通常の金利) |

| 無利息期間 | なし |

| 郵送物なし | × |

| 勤務先への電話なし | × |

- au IDを持っていると最大年0.5%の金利優遇がある

- 毎月の返済よりもゆとりをもてる35日ごとの返済も選べる

auじぶん銀行カードローンでは他社からの借り換えにも対応しており、auIDを持っている人は金利優遇も受けられます。

au限定割が適用された場合の金利

| コース名 | 金利(年) |

|---|---|

| au限定割 借り換えコース | 0.98%~12.5%※ |

| au限定割 誰でもコース | 1.38%~17.4% |

※上限金利12.5%は限度額100万円の場合のみ

複数社からの借り入れをau限定割 借り換えコースを活用すれば、結果的に今までよりも低い金利となり返済の負担が小さくなる可能性があります。

例えば、限度額が100万円で審査に通った場合の金利は12.5%です。

60万円を借りていた人が借り換えをしたときの返済例は、以下の通りです。

| 借入状況 | 適用金利(年) | 1か月の返済額 | 1か月の利息 |

|---|---|---|---|

| 借り換え前 | 18.0% | 16,000円 | 9,000円程度 |

| 借り換え後 | 12.5% | 9,000円 | 6,300円程度 |

限度額が100万円で契約できた場合、実際の借入額は100万円よりも少なくても金利年12.5%が適用されます。

借り換えによって1か月の返済額が抑えられて、利息の節約にもつながります。

auじぶん銀行カードローンの返済パターンには、毎月の指定日だけでなく35日ごとの返済も選択が可能です。

借り換えをして利息と返済の負担を小さくしたい人はauじぶん銀行カードローンに申し込みましょう。

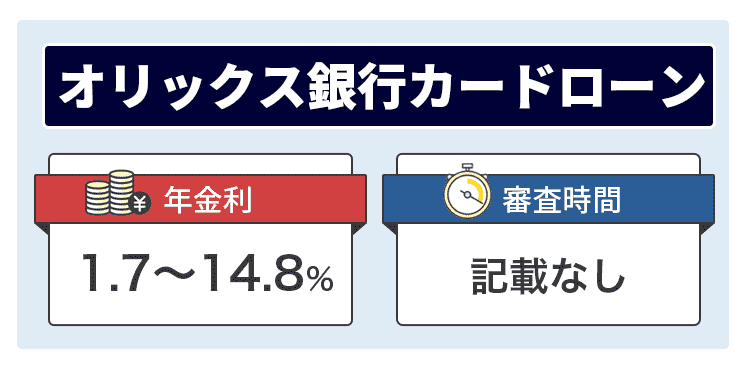

オリックス銀行カードローンなら金利が据え置きでガン保険も付帯できる

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・年齢満20歳以上から69歳未満で安定収入のある人 ・オリックス・クレジットもしくは新生フィナンシャルの保証が受けられる人 |

| 最短融資時間 | 数日 |

| 金利(年) | 1.7%~14.8% |

| 無利息期間 | 契約の翌日から30日間 |

| 郵送物なし | × |

| 勤務先への電話なし | × |

- ガン保障特約付きプランに加入しても貸付条件が悪くならない

- 無利息期間がある銀行カードローン

オリックス銀行カードローンでは、他にはない「ガン保障特約付きプラン」も選べます。

補償付きプランを選んだ場合でも、金利の上乗せや保険料は発生しません。

ガン保障特約付きプランに契約しておけば、自身に万が一の出来事があった場合に借入残高が0円※となり返済が不要です。

- 死亡・高度障害のとき

- ガンと診断確定されたとき

年齢的に健康に対して不安のある人や、自分自身に事故や大きな病気になった際に家族に負債を残したくない人に向いている内容です。

安心できる補償に加え、銀行ならではの低金利と無利息期間もあり利息を抑えられます。

利息の負担が低いところを探していて保険にも入っておきたい人は、オリックス銀行カードローンがおすすめです。

※診断が確定したあとの追加借入は通常通り返済が必要です。

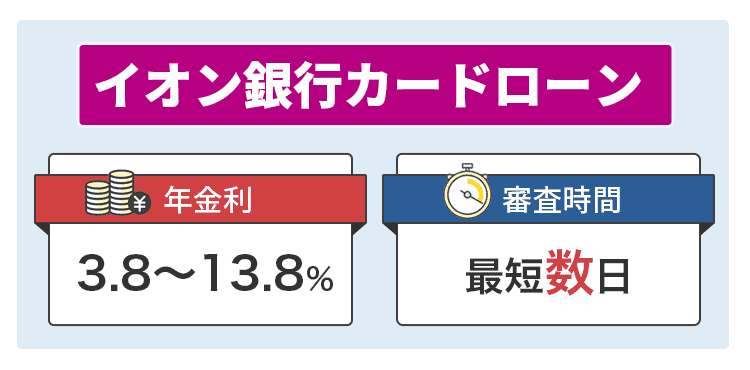

イオン銀行カードローンでは金利と毎月返済額の低さが特徴

| 項目 | 詳細 |

|---|---|

| 申込条件 | ・満20歳以上から満65歳未満で、本人に安定かつ継続した収入が見込める人 ・イオンフィナンシャルサービス、もしくはオリックス・クレジットの保証を受けられる人 |

| 最短融資時間 | 数日 |

| 金利(年) | 3.8%~13.8% |

| 無利息期間 | なし |

| 郵送物なし | × |

| 勤務先への電話なし | × |

- 上限の金利が13.8%と低めで負担が少ない

- イオン銀行口座を持っている場合はカードを受け取る前に借入可能

イオン銀行カードローンでは、毎月の返済額と上限金利の低さから、少ない負担でゆっくりと返済が進められます。

毎月の返済額は借入残高が5万円以下の場合2,000円なので、無理せず返済ができます。

20万円借りたとしても、月々の返済額は5,000円です。

上限の金利13.8%は、大手消費者金融と比べると約4.0%も低い水準です。

金利が4.0%も違うと、50万円借りた場合に1か月あたりの利息は約1,700円も安くなります。

イオン銀行口座を持っている人なら、カードが届く前に振込融資対応も可能です。

契約が済んだ後の振込融資もイオン銀行口座の所有者限定です。

イオン銀行の口座を持っている人は、低金利で借りられて振込融資も便利なイオン銀行カードローンを選びましょう。

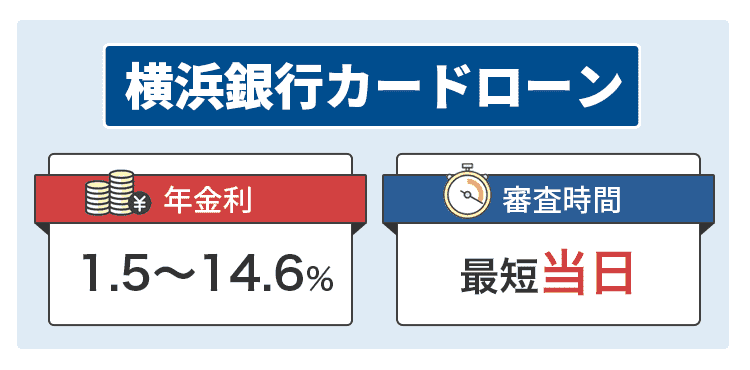

横浜銀行カードローンは最短即日審査で急ぎで借りたい人にも対応

| 項目 | 詳細 |

|---|---|

| 申込条件 |

・満20歳以上69歳以下 ・安定した収入のある人、およびその配偶者(学生不可) ・居住地または勤務地が以下の人 神奈川県 東京都 群馬県(前橋市・高崎市・桐生市) |

| 最短融資時間 | 最短翌日 |

| 金利(年) | 1.5%~14.6% |

| 無利息期間 | なし |

| 郵送物なし | × |

| 勤務先への電話なし | 〇 |

- 勤務先への電話連絡を書類提出に代替できる銀行カードローン

- 横浜銀行のアプリから簡単に借り入れや返済ができる

横浜銀行カードローンは最短で申込当日中に審査が完了し、翌日には借り入れが可能です。

ローンカードは後日郵送となるものの、審査結果の連絡時にカード到着前の入金を希望できます。

契約には横浜銀行の口座が必要となるため、未開設の人は審査通過と同時に口座開設手続きも進めましょう。

店頭窓口のほか、アプリでも簡単に手続きを進められます。

契約後は横浜銀行アプリ「はまぎん365」でいつでも借り入れと返済が可能。

ローンカードでお金を借りるときは、コンビニをはじめとした提携ATMの利用手数料が無料です。

勤務先への電話連絡がない銀行カードローン

横浜銀行カードローンの審査は、勤務先への電話連絡を原則しないと明言しています。

在籍確認に必要な書類もあらかじめ提示しているため、手続きを進めやすいです。

| 対象者 | 在籍確認に必要な書類 |

|---|---|

| 給与所得者 |

各種資格確認書 源泉徴収票 給与明細書 確定申告書 社員証 |

| 個人事業主 |

確定申告書 事業実態のわかる書類(納品書・発注書・請求書等) |

銀行カードローンは電話での在籍確認を原則とするケースが多く、審査に時間がかかりがちです。

金利の低さとスピーディーな借り入れを希望する人は、横浜銀行カードローンを選びましょう。

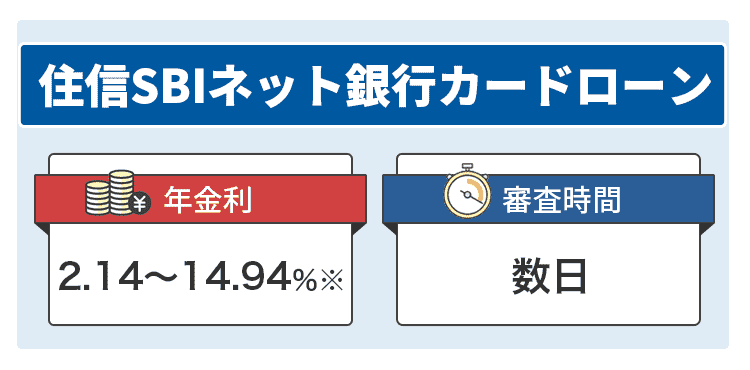

住信SBIネット銀行カードローンはアプリだけで申し込みから返済まで完結する

| 項目 | 詳細 |

|---|---|

| 申込条件 |

満20歳以上満65歳以下で安定継続した収入がある 住信SBIネット銀行の普通預金口座を保有 |

| 最短融資時間 | 数日 |

| 金利(年) | 2.14%~14.94% |

| 無利息期間 | なし |

| 郵送物なし | 〇 |

| 勤務先への電話なし | × |

- キャッシュカードを持ち歩かなくてもATM取引ができる

- SBI証券口座所有や住宅ローン利用で金利優遇あり

住信SBIネット銀行カードローンはアプリで申し込みから返済までの手続きが完結し、カードレス取引にも対応しています。

振込融資を依頼すると、24時間365日いつでも普通預金口座への即時入金に対応。

現金が必要なときは、銀行アプリ内の「アプリでATM」機能を使うとキャッシュカードが手元になくてもATMでお金を借りられます。

アプリでATMはセブン銀行とローソン銀行のATMに対応しており、取引手数料はいつでも無料です。

引き落としが迫っている支払いがあるときや、出先で急に現金が必要になったときでも余計な手数料をかけずに対応できます。

SBI証券口座を所有している人は0.5%の金利優遇がある

住信SBIネット銀行カードローンでは、以下の条件で金利優遇が受けられます。

| 条件 | 優遇内容 |

|---|---|

| SBI証券口座所有 または住信SBIネット銀行の住宅ローンを契約 |

0.5% |

| ミライノ カード(JCB)を保有し、住信SBIネット銀行口座を引落口座に設定 | 0.1% |

SBI証券口座を保有・登録が済んでいる人は、運用商品の有無に関わらず金利優遇が受けられます。

0.5%の金利優遇がある人は適用金利が最高でも14.94%に抑えられ、少額の借り入れでも利息を抑えて借入可能です。

ミライノカードの優遇とあわせて、最大0.6%の金利優遇が受けられます。

カードローン契約後でも条件を満たせば金利優遇が受けられるため、少しでも金利を低くしたい人は関連サービスの契約も検討しましょう。

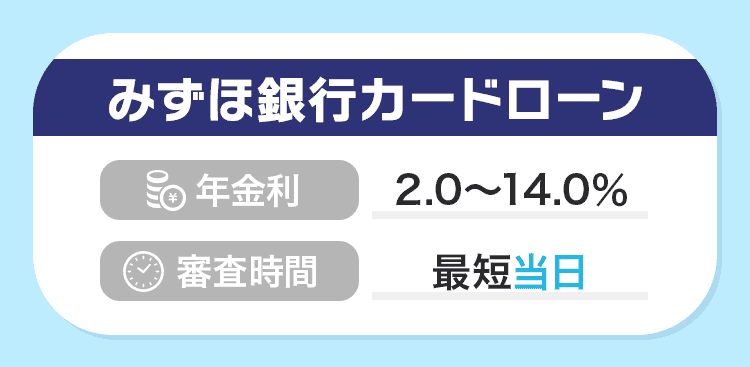

みずほ銀行カードローンは上限金利が低く1円から細かく借入可能

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満20歳以上66歳未満で安定かつ継続した収入がある |

| 最短融資時間 | 口座所有:最短即日 口座開設から:最短2~3日 |

| 金利(年) | 2.0%~14.0% |

| 無利息期間 | なし |

| 郵送物なし | 〇 |

| 勤務先への電話なし | × |

- みずほ銀行の口座を持っていれば最短当日のスピード借り入れが可能

- 手持ちのキャッシュカードにカードローン機能を追加できる

みずほ銀行カードローンは上限金利14.0%と低めの水準で、特別な条件を満たさなくても利息の負担が軽いです。

Webやアプリからみずほダイレクト経由でお金を借りるときは、1円単位で借入額の調整が可能。

銀行カードローンの借り入れは1,000円単位のケースが多いため、無駄に借り過ぎて利息を増やしたくない人に向いています。

キャッシュカードにカードローン機能が追加されるため、ローンカードを別で持つ必要がなく現金でも借り入れしやすいです。

最短当日に借り入れができて急ぎの融資に対応

みずほ銀行カードローンは、みずほ銀行口座を持っていると借り入れまでがスピーディーです。

申込手続きは3分程度で完了し、審査と契約手続きが済めばすぐに借り入れできる状態となります。

みずほダイレクトはもちろんATMでも借りられるため、都合のいい方でお金を借りましょう。

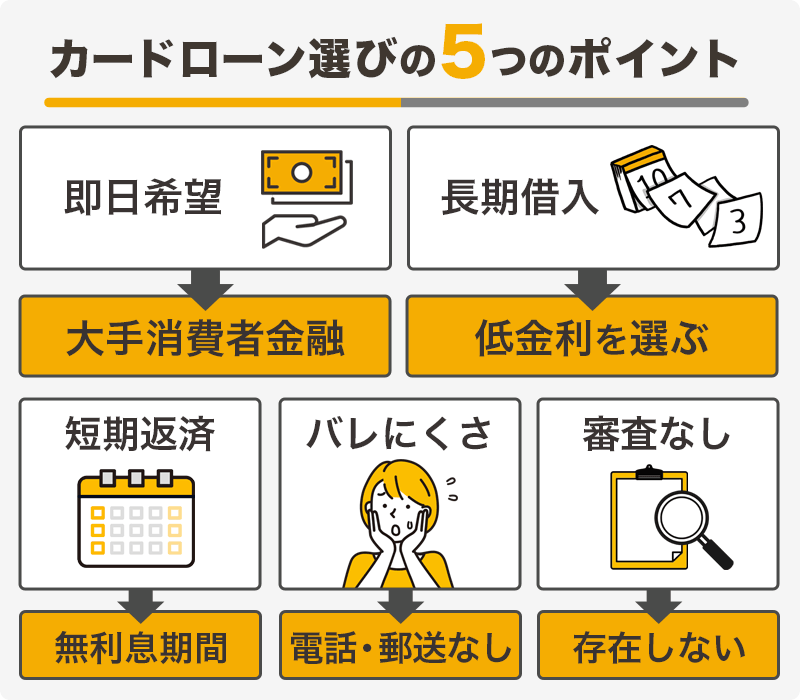

カードローンのおすすめな選び方と即日借りるために注目すべきポイント5選

カードローンを選ぶ際には、以下5つのポイントに注目しましょう。

- 即日で借り入れをしたいなら大手消費者金融

- 長期間借り入れする場合は低金利を選ぶ

- 無利息期間は短期返済でお得感がある

- 電話の確認や郵送物がないカードローンはバレにくい

- 審査がないカードローンはない

低金利なカードローンでは、数十万単位でまとまった金額を借りたい人に最適です。

早期の返済ができるなら、無利息期間があるところを選んだほうが利息を抑えやすいです。

即日の融資やバレにくさにこだわるなら、大手消費者金融から選びましょう。

審査が面倒だったり通る気がしなかったりしても、審査がないカードローンを探さないようにしましょう。

営業許可を取得しているカードローンでは必ず審査が行われます。

トラブルに巻き込まれないように、大手消費者金融や銀行カードローンを選んで、審査の対策をしておきましょう。

即日でお金を借りたい人は大手消費者金融カードローンが最適

いますぐお金が必要な人は、即日融資にも対応している大手消費者金融カードローンを選びましょう。

大手消費者金融5社の融資されるまでの最短時間

| カードローン名 | 最短融資時間 | 審査対応時間 |

|---|---|---|

| SMBCモビット | 15分 | 9時~21時(土日祝日も含む) |

| プロミス | 3分※ | |

| アイフル | 14分※ | |

| アコム | 20分 | |

| レイク | 10分 | 月~土曜:9時~21時 日曜:9時~18時 |

大手消費者金融の5社は、最短の融資時間がいずれも20分以内と早いのが特徴です。

土日や祝日も審査と融資を行っており、休日で金欠になった場合でも対応できます。

銀行カードローンでは土日祝日は休業が一般的で、さらに審査のスピードも遅くなりがちです。

休業中でもWebで申込手続きができるものの、審査や契約の手続きはできません。

一方で消費者金融は融資のみに特化した貸金業者なので、審査や手続きが早いです。

すぐにお金が欲しい場合は、大手消費者金融の5社から選ぶのがおすすめです。

お金借りるアプリを利用するとコンビニですぐに現金が手に入る

スマホATM機能付きのアプリがあるカードローンは、スマホがあればコンビニで現金の借り入れができます。

スマホATM機能は、ローンカードやキャッシュカードの代わりにスマホアプリ上のQRコードを読み込ませる仕組みです。

スマホATM機能はセブン銀行とローソン銀行のATMに対応しており、おすすめカードローンの中では以下で利用できます。

- SMBCモビット

- プロミス

- アイフル

- アコム

- レイク※

- セブン銀行カードローン※

- dスマホローン

- 住信SBIネット銀行カードローン

※セブン銀行ATMのみ対応

上記のうち、ATM手数料無料で借り入れや返済ができるのはセブン銀行カードローンと住信SBIネット銀行カードローンです。

コンビニATMで現金の借り入れ・返済を行う頻度が高い人は、ATM手数料無料のカードローンを選びましょう。

ローンカードがなくてもスマホだけでATM取引が完結するため、旅行や出張先で現金が足りなくなったときに重宝します。

カードローン会社によりATMの営業時間は異なるものの、ほぼ24時間いつでも取引可能。

明るく店員がいるコンビニ店内で操作できるため、夜間や早朝の暗い時間帯でも不安なく利用できます。

ローンカードを持ち歩かず、スマホだけで現金の借り入れもしたい人はスマホATM対応のカードローンを選びましょう。

自動契約機併設の専用ATMや銀行の自社ATMも便利

ローンカードやキャッシュカードを持ち歩く人は、近くに手数料無料で営業時間が長いATMがあると便利です。

消費者金融カードローンであれば、自動契約機に併設されたATMは営業時間が長く土日でも手数料無料で借り入れできます。

プロミスやアコムは自社ATMを併設している店舗が大半です。

プロミスとSMBCモビットは三井住友銀行ATMも手数料無料で設置台数も多いため、現金を借りる機会が多い人に向いています。

銀行カードローンの自社ATMも、カードローン取引であれば手数料無料とするケースが多いです。

アプリだけでなくローンカードも活用して、カードローンの利便性を上げましょう。

長期間の借り入れなら低金利なカードローン

借入の希望額が大きく長期の返済になるなら、低金利なカードローンから選びましょう。

返済期間が長くなるほどに利息の負担が大きくなるので、金利が低いほうが利息を抑えやすいです。

金利の低さを重視する際には、借りたい限度額での上限金利に注目しましょう。

初めて申し込むカードローンの場合、限度額ごとの上限金利が適用されるケースが多いです。

消費者金融から借りるときは、貸金業法によって上限の金利が決められています。

| 限度額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上から100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参照元:日本貸金業協会

初めて消費者金融から借りるときの金利は、限度額が100万円未満なら18.0%、100万円以上なら15.0%となることが多いです。

低金利なカードローンでは、借入限度額ごとで金利が設定されています。

限度額ごとの金利例

| カードローン名 | 借入限度額 | |||

|---|---|---|---|---|

| 50万円 | 100万円 | 200万円 | 300万円 | |

| JCBカードローン FAITH | 12.5% | 12.5% | 10.5% | 8.0% |

| イオン銀行カードローン | 11.8%~13.8% | 8.8%~13.8% | 5.8%~11.8% | 4.8%~8.8% |

| 三菱UFJ銀行カードローン バンクイック |

13.6%~14.6% | 13.6%~14.6% | 10.6%~13.6% | 7.6%~10.6% |

| auじぶん銀行カードローン 「au限定割 借り換えコース」 |

17.4% | 12.5% | 6.5%~12.5% | 6.5%~12.5% |

| 大手消費者金融 | ~18.0% | ~15.0% | ||

最初から下限の金利が適用されるケースはほとんどないので、上限金利が適用されることを想定して比較しましょう。

限度額が50万円から300万円を比べると、最も低金利で借り入れできる可能性があるのは「JCBカードローンFAITH」です。

審査で低金利の適用を狙いたいなら、設定に幅のある「イオン銀行カードローン」や「三菱UFJ銀行カードローン バンクイック」を選びましょう。

金利が違った場合の利息はどれだけ変わる?

金利が違った場合の利息総額の差を、借入額ごとでシミュレーションして比較しました。

借入額が10万円で毎月3,000円返済した場合

| 金利 | 利息総額 |

|---|---|

| 18.0% | 約39,000円 |

| 14.5% | 約29,000円 |

| 12.5% | 約23,500円 |

10万円を借りて毎月3,000円ずつ返済すると、利息は最大約4万円かかります。

もし金利が3.5%下がると約10,000円、5.5%まで下がると約15,000円ほど安くなります。

お金がない状況で15,000円も負担を減らせるのは大きいので、利息は抑えて節約しましょう。

利息はお金を借りた際の手数料なので、低いほどお得です。

10万円の借り入れをした場合でも、低金利なほうが負担は小さいです。

借入額が50万円で毎月15,000円の返済

| 金利 | 利息総額 |

|---|---|

| 18.0% | 約198,000円 |

| 14.5% | 約144,000円 |

| 12.5% | 約117,000円 |

借入額が50万円では、金利が3.5%の差で50,000円以上、5.5%の差で80,000円以上もの利息が安くなります。

80,000円もの返済が無くなると考えたら、非常に大きな負担軽減といえます。

金利が12.5%で借りた場合返済が5か月ほど早く終わるので、返済に追われる日々もすぐに終わるでしょう。

50万円以上を借りて長期間で返済する予定の場合には低金利なカードローンを選びましょう。

借入額が100万円で毎月2万円返済

| 金利 | 利息総額 |

|---|---|

| 15.0% | 約579,000円 |

| 13.8% | 約497,000円 |

| 12.5% | 約420,000円 |

借入額が100万円の場合、消費者金融から借りると最高金利は15.0%です。

一方で低金利なカードローンの12.5%で借りた場合の利息総額は15万円以上も安いです。

貸金業法には総量規制という法律があり、年収の3分の1までしか借り入れができません。

100万円を借りられる人は、少なくとも年収が300万円以上はあります。

年収300万円は月収換算25万円なので、金利が12.5%のカードローンで借りると月収の半分以上を節約できる計算です。

100万円の融資審査に通る人は返済能力が高いと評価されているので、銀行のカードローンの審査にも積極的にチャレンジしてみましょう。

借入額が200万円で毎月4万円返済

| 金利 | 利息総額 |

|---|---|

| 15.0% | 約1,158,000円 |

| 11.8% | 約766,000円 |

| 10.5% | 約642,000円 |

200万円ものお金をカードローンで借りるときは、金利が4.5%違うだけで利息総額は50万円以上もの差が出ます。

例えば金利が15.0%で200万円借りると利息は115万円以上になり、返済金額は300万円以上にもなります。

借り入れの手数料だけで100万円以上を払うのは生活も苦しくなるだけでなく、遊びや旅行といった娯楽も我慢する必要もでてくるでしょう。

精神的に余裕がなくなって長期間の返済に追われ続けるので、生活水準も大きく変わる可能性があります。

少しでも生活が楽になるように、金利の低い借入先を選んで申し込みましょう。

短期の返済なら無利息期間を利用して負担を抑えられる

短期返済ができるなら、無利息期間のあるカードローンを選んだほうがお得なケースもあります。

無利息期間とは、その期間中は利息が0円となるサービスです。

例えば金利が18.0%の消費者金融カードローンでも、無利息期間中に完済できれば利息の支払いはありません。

無利息期間のあるカードローンは以下の通りです。

| カードローン名 | 無利息期間の長さ | 無利息期間スタートのタイミング |

|---|---|---|

| レイク | 60日間※ 365日※ |

初回契約の翌日 |

| プロミス | 30日間 | 初回利用の翌日 |

| アイフル | 30日間 | 初回契約の翌日 |

| アコム | 30日間 | 初回契約の翌日 |

| ダイレクトワン | Web契約限定で55日 | 初回借入日の翌日 |

| dスマホローン | 契約日から30日間 ※会員ランクに応じて無利息対象の上限金額10万円~300万円 |

初回契約日 |

| オリックス銀行カードローン | 30日間 | 初回契約の翌日 |

無利息期間は大抵の場合、契約の翌日から適用されます。

契約後すぐにお金を借りない場合は、初回の借り入れの翌日から無利息期間が始まるプロミスを選びましょう。

具体的にお得になる金額を、無利息期間がないカードローンでお金を借りたときと、はじめの30日間で発生する利息を金利ごとでまとめました。

| 借入額 | 30日間で発生する利息 | |

|---|---|---|

| 14.5% | 12.5% | |

| 10万円 | 約1,190円 | 約1,030円 |

| 30万円 | 約3,580円 | 約3,080円 |

| 50万円 | 約5,960円 | 約5,140円 |

| 100万円 | 約11,920円 | 約10,280円 |

低金利なカードローンを選んだとしても、10万円を借りると初月で1,000円以上の利息が発生します。

すぐに返済ができるなら、無利息期間のあるところで借りたほうがオトクです。

バレにくさを重視するなら電話連絡と郵送物のないカードローンを選ぶ

バレずに契約を済ませてお金を借りたい人は、勤務先への電話や郵送物のないカードローンを選びましょう。

カードローンでは審査時に、「在籍確認」をするためにも勤務先に対して電話をかけるケースが多いです。

ほとんどの銀行系が行っていて、低金利なカードローンでも勤務先に電話確認を行います。

当然プライバシーには十分配慮はされますが、電話そのものが怪しまれることもあるでしょう。

在籍確認の際には社名ではなくオペレーターの個人名で電話をかけられます。

普段電話の少ない会社や、個人からの問い合わせのない会社では、不自然に思われる可能性もあるでしょう。

大手消費者金融の場合、電話以外の方法で在籍確認をされる傾向にあります。

勤務先への電話連絡は原則ないカードローン

- SMBCモビット

- プロミス

- アイフル

- アコム

- レイク

- ダイレクトワン

- セブン銀行カードローン

- 横浜銀行カードローン

- みずほ銀行カードローン

銀行カードローンの中では、セブン銀行カードローンと横浜銀行カードローンは在籍確認による電話は行われていません。

勤務先への電話連絡を避けたい場合は、上記のカードローンから選びましょう。

自宅への郵送物で家族に借り入れがバレたくない人は、書類やカードも郵送されないカードローンがおすすめです。

郵送物をなくせるカードローン

- SMBCモビット

- プロミス

- アイフル

- アコム

- レイク

- dスマホローン

- 三井住友銀行のカードローン

- セブン銀行カードローン

- 住信SBIネット銀行カードローン

上記のカードローンではいずれも、ローンカードの発行なく契約が可能です。

カードがないため、カードによってバレる心配もありません。

周囲にバレずに借りたい人は、勤務先への電話や郵送物のない大手消費者金融のカードローンを選びましょう。

審査のないカードローンは違法業者なので利用しない

審査のないカードローンは違法業者なので決して利用しないようにしましょう。

違法業者から借り入れをしてしまうと、高金利に苦しめられたり犯罪に巻き込まれたりする危険性が高いためです。

個人情報を悪用される例

SNSでお金を貸してくれる人を見つけて、口座番号と名前を伝えてしまった。

お金が振り込まれたため安心していたが、後日ATMからお金が引き出せなくなる。

銀行に問い合わせてみたら、銀行口座が振り込め詐欺の振込先として指定されている可能性があるため、凍結になっていると言われた。

暗証番号を伝えていなかったとしても、振込先の情報がわかるだけで詐欺に悪用される可能性は高いです。

口座や名前を悪用された場合には口座が凍結されるだけでなく、警察に事情を聞かれるケースもあります。

知らない間に犯罪に加担することになり非常にリスクが高いため、審査の無いカードローンに手を出してはいけません。

消費者金融を含む貸金業者では、貸金業法により申込者に対する審査が義務付けられています。

返済能力の調査

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV

勤務先の有無や年収、他社からの借入の状況は調査の際に必須の項目です。

大手消費者金融は融資が早いですが、AIや機械による審査の導入で効率化しているため、審査がないわけではありません。

お金を借りたい場合は、必ず正規の貸金業者や金融機関を利用しましょう。

借入先が正規の金融機関かどうかは、登録貸金業者情報検索サービスを使うと確認できます。

審査に通過している人の割合4割程度

審査に通過している人の割合は、大手消費者金融で3割後半から4割ほどです。

| カードローン名 | 審査通過率(2025年12月) |

|---|---|

| アイフル | 29.7% |

| アコム | 38.2% |

申し込みをした人のうち半分以上は審査に落ちている計算です。

低金利なカードローンほど審査は厳しい傾向にあるため、銀行のカードローンはアイフルやアコムよりも審査通過率が低くなる可能性もあります。

誰でも借り入れできるカードローンはなく、返済能力があると認められた人だけが借り入れできます。

審査が不安な人は、消費者金融に申し込みをしましょう。

カードローンの申し込みから借りるまでの基本的な流れ

カードローンに申し込んでから借りるまでの基本的な流れは以下の通りです。

- 申込フォームに必要事項を入力

- 必要書類を送信して審査結果が出るまで待機

- 審査に通っていれば契約

- 契約が終わったら借り入れ

カードローンに申し込むときは、利用したいカードローンの公式サイトにスマホやパソコンからアクセスしましょう。

公式サイトから申込フォームを開いたら、フォームに従って申し込みに必要な以下の項目を入力します。

- 氏名や生年月日などの個人情報

- 勤務先

- 収入

- 借り入れに関する希望

申込者が誰かはっきりさせるために氏名や生年月日等の個人情報を提供し、連絡先も入力します。

返済能力があるか確認する目的で、勤務先名称や勤務形態、年収に関しての確認も実施。

借りたい金額も入力したら、申込フォームを送信します。

自動契約機や電話で申し込みたいときは、自動契約機からの入力やオペレーターとのやり取りによって審査に必要な項目を伝えましょう。

申込フォームへの入力が終わったら、必要書類を提出して審査が終わるまで待ちます。

審査結果が出たらメールまたは電話で連絡が来るので、案内に従って契約をすると借り入れが可能です。

ミスがあると確認に手間や時間が取られて契約が遅くなるので、申込フォームに従って正確な情報を提供し、スムーズに審査を進めてもらいましょう。

スマホやWebから簡単に申し込めて来店不要での契約も可能

カードローンはスマホやWebから手軽に申し込みができ、Webで必要書類の提出から契約まで完結できます。

忙しくて来店できない人でも来店不要で契約でき、自分の時間がなかなか取れないときでも24時間365日申し込みに対応していて、利便性が高いです。

一度契約すればお金が必要になるたびに申し込まなくても、限度額の範囲内で繰り返し借りられます。

簡単な手続きでお金を借りるなら、カードローンを利用しましょう。

提出書類はスマホのみで提出可能

カードローンの申し込みをする際、必要書類はスマホのみで提出できます。

例えばアイフルで、本人確認書類をスマホで提出する手順は以下の通りです。

- スマホアプリで書類提出をタップ

- 書類の種類を選択

- カメラで直接撮影またはアルバムから選択

アプリで書類提出と書類の種類を選んだら、カメラで直接撮影するだけで提出できます。

すでにアルバム内に画像があるなら、アルバムから選択しても構いません。

カードローンの必要書類は、アイフルの例と同様にスマホで撮影してアップロードする形式が主流です。

郵送の手間や書類のコピーの手間がかからず、自宅に居ながら対応できます。

以下の顔写真付きの本人確認書類なら、原則1点のみの提出で構いません。

- 運転免許証

- マイナンバーカード

- 特別永住者証明書

- 在留カード

必要書類を撮影して提出するとき、以下の問題があると再提出を求められ、審査完了までに時間がかかります。

- 写真がぶれている

- 影があって見にくい

- 一部が欠けている

必要書類は全体が鮮明に写っている必要があり、ぶれているときや影があって見にくいときは受け付けてもらえません。

一部が欠けていると必要な情報が得られず、再提出となります。

明るい場所で全体が入るよう鮮明に撮影した書類を提出しましょう。

申込後の審査は必ず行われる

カードローンに申し込むと審査が必ず行われます。

審査の目的は返済能力の確認で、以下の項目を元に判断される仕組みです。

- 年収

- 雇用形態

- 他社借入状況

返済能力の調査は、貸したお金を返してもらえるか、申込者にとって無理のない融資ができているか確認する目的で実施されます。

収入がなければ返済に回すお金を用意できないため、審査に通りません。

収入は金額よりも安定性が重視される傾向にあり、数万円ずつでも毎月収入を得ていれば借り入れができる可能性もあります。

雇用形態も収入の安定性にかかわる項目で、正社員や公務員は収入額の変動が小さく、離職のリスクが低いので、審査で有利になる傾向です。

アルバイトやパートは、シフトの増減によって収入額が変動しやすい上に、離職率も正社員と比較して高め。

毎月同程度の金額を受け取っていれば審査通過の可能性はあっても、収入の途絶える月があれば審査通過が難しいです。

個人事業主やフリーランスも、毎月の収入額の変動が審査に影響を与えます。

他社借入状況では借りすぎや延滞の有無をチェック

他社借入状況では借りすぎや長期延滞の履歴がチェックされ、「借りすぎていてすでに返済できる状態にない」「過去に延滞した」といった事実があれば審査に通りません。

審査に通らない状況の人は、借りると延滞のリスクが高いです。

延滞が続くとローンやクレジットカードが利用できなくなるので、きちんと審査を受け、通過したら借り入れしましょう。

自動契約機ならその場でカード受け取り可能

自動契約機まで来店できるなら以下の流れで申し込み、契約まで済ませると、その場でカードの受け取りが可能です。

- 自動契約機の画面に従って必要な項目を入力する

- 必要書類を提出して審査結果が出るまで待機

- 審査に通っていれば契約を済ませてカードを受け取る

- 受け取ったカードで借り入れ

自動契約機まで出向いたら画面の案内に従って、審査に必要な項目を入力します。

自動契約機から必要書類を提出したら、審査結果が出るまで待ちましょう。

審査に通っていれば自動契約機で契約ができ、その場でカードが発行されます。

発行されたカードを受け取れば、併設されているATMや提携ATMで、すぐに借り入れが可能です。

自動契約機で申し込みをすると、審査結果が出るまで自動契約機内で待機しなければいけません。

事前にWeb申し込みしてから自動契約機で契約すると、審査の待ち時間を自由に過ごせます。

本人確認書類も事前に提出でき、自動契約機での手続きが最小限で済みスムーズです。

カードレスで利用できるATMはセブン銀行ATMまたはローソン銀行ATMのみで、カードがあれば利用できる提携ATMが増えます。

カードローンによっては一部金融機関のATMを無料で利用でき、手数料の節約にも効果的で、少しでも負担を抑えて借りたい人にぴったりです。

自宅への郵送も避けられ、家族にバレたくない人でもカードを発行できます。

急ぎでカードを受け取りたい人は、自動契約機で手続きをして、カードを受け取りましょう。

スマホATMはカードレスで利用したい人に最適

公式アプリを利用してATMを操作するスマホATMは、カードレスで借り入れしたい人に最適の方法です。

対応しているATMはカードローンによって異なり、セブン銀行ATMとローソン銀行ATMを利用できる可能性があります。

セブン銀行ATMに出向いてスマホATMでお金を借りる流れは以下の通りです。

- ATM画面で「引出し・預入れ・クレジット取引など」を選択

- ATM画面で「スマートフォン」を選択

- ATM画面に表示されたQRコードをアプリで読み取り

- アプリに表示された企業コードをATM画面に入力

- ATMの画面に従って借入希望額を入力

ATM画面で取引内容を選択したら、画面に表示されたQRコードをアプリで読み込みます。

アプリに表示された企業コードをATM画面に入力した後は、画面の案内に従って手続きを済ませましょう。

スマホATMならカードを発行する必要がなく、自宅への郵送物を避けられ、郵送物から借り入れがバレるのを防ぎたい人に適しています。

カードを持ち歩く必要がないため落としたり忘れたりといった不安もなく、カードの管理に手間をかけたくないときにもぴったりです。

コンビニATMは夜でも明るい店内で取引ができ、原則24時間融資に対応していて時間を気にする必要もありません。

カードレスで手軽に借り入れをするなら、スマホATM取引を活用しましょう。

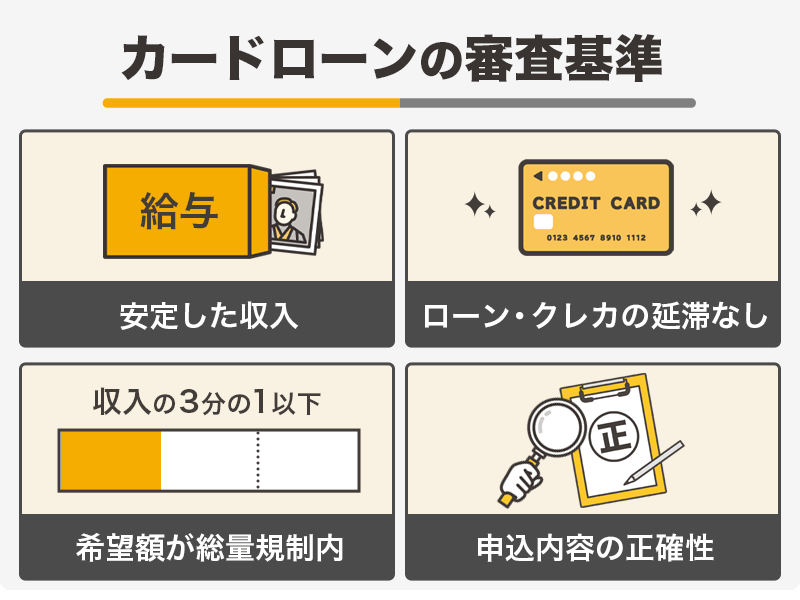

カードローンで行われる審査基準と通過の可能性を高めるコツ4選

カードローンで行われる審査では、様々な観点から総合的に返済能力の調査をします。

カードローンで行われる審査の基準は以下の通りです。

- 返済が続けられる安定収入がある

- クレジットカードや他のローンの支払状況に問題がない

- 希望の金額が総量規制の範囲内におさまる

- 申し込みの内容が正確

カードローンで借りたお金は返済する義務があるので、返済能力の有無は特に重要です。

収入のない人や、収入に対して借入の希望額が高額な人は審査に通過できません。

上記4つのポイントを満たせば、審査に通過できる可能性は高まります。

申し込みの前に審査通過のコツや注意点を確認して、審査に通過できる可能性を高めましょう。

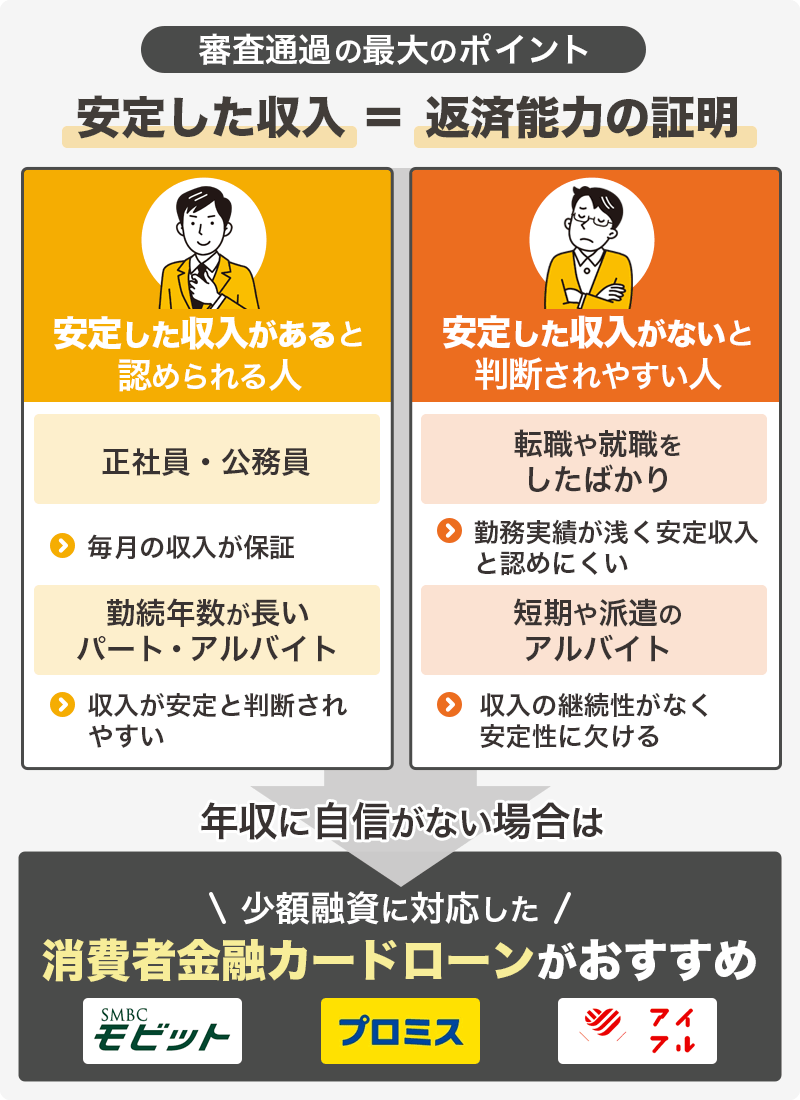

毎月の返済が続けられる安定した収入が大事

カードローンでは毎月決まった返済を続けるため、審査通過を目指すなら毎月の安定した収入が欠かせません。

以下に該当する人は、安定した収入があると認められやすいです。

- 正社員・公務員

- 勤続年数が長いパート・アルバイト

正社員や公務員は毎月一定の収入が保証されていて退職の可能性も低く、今後も安定した収入が見込める状態といえます。

パートやアルバイトの場合でも、勤続年数が長いほど収入は安定していると認められやすいです。

審査が厳しい銀行系や金利が低いカードローンは、正社員や公務員のほうが有利になる傾向にあります。

中にはパート・アルバイトは申込不可とするカードローンもあるため、申込情報をよく確認しましょう。

一方で、安定収入がないと判断されやすい人は下記のとおりです。

- 雇用形態に関係なく転職や就職をしたばかりの人

- 短期や派遣のアルバイトの人

今の勤務先で働き出した人は、例え正社員でも安定した収入があると認められにくいです。

短期のアルバイトを転々としている人や、単発の派遣バイトで生計を立てている人も収入の安定性がないといえます。

年収がそれなりに高くても、今後も継続して同程度の収入がある可能性が低ければ審査には通りません。

安定した収入があると認められるように、同じ職場で最低半年は勤続実績を作りましょう。

アルバイトやパートは少額融資が目的なら申し込みやすい

年収に自信がないアルバイトやパートの人は、少額融資に対応するカードローンに申し込みましょう。

具体的には、借入限度額を1万円から設定できる消費者金融カードローンです。

借入限度額は年収に応じて審査で決まるため、収入が少なく不安定な人ほど低く設定されます。

銀行カードローンは借入限度額の下限が10万円のケースが多く、収入が少ない人は審査に通りづらいです。

消費者金融で数万円の借り入れを希望すると、返済能力の範囲内だろして審査通過の可能性を高められます。

収入が安定している自信がない人は、できるだけ希望額を少なくして申し込みましょう。

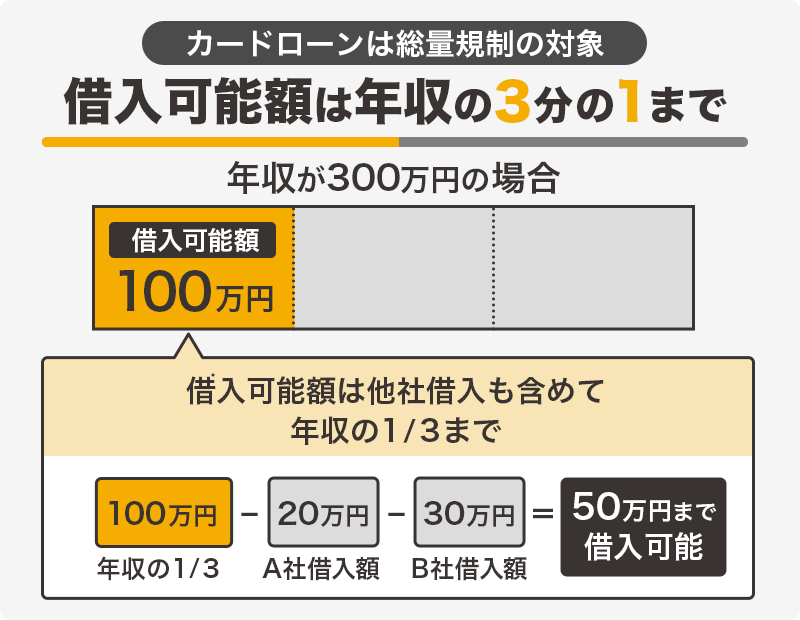

借り入れできる金額は最大でも年収の2~3分の1程度まで

カードローンで借り入れできる金額は、法律や規制によって最大でも年収の2分の1から3分の1までと決まっています。

消費者金融カードローンや貸金業者では、総量規制によって年収の3分の1までしか借り入れができません。

総量規制とは、借り過ぎを防ぐために借りられる金額に上限が設けられている法律です。

他社からの借入がある人は、現在の借入残高も含めて年収の3分の1までしか借り入れができません。

年収に対して借り入れ可能な金額の例

| 年収 | 他社借入額 | 借入可能額(総量規制) |

|---|---|---|

| 180万円 | 0円 | 60万円 |

| 180万円 | 30万円 | 30万円 |

| 300万円 | 0円 | 100万円 |

| 300万円 | 60万円 | 40万円 |

銀行カードローンでは総量規制の対象外ですが、自主規制によって上限は多くても年収の2分の1までのケースが多いです。

申し合わせに則した形で自行・他行カードローン及び貸金業者貸付を勘案して融資上限枠を設定している銀行は約7割(71行)となっている。このうち、年収の2分の1を上限に設定している銀行は約8割(59行)と最も多く、年収の3分の1を上限としている銀行も約1割(9行)あった。

銀行カードローンでは過度な貸し付け防止を徹底しており、年収が確認できる書類の提出が必須の銀行も少なくありません。

すでに他社からの借入で規制に近い借入残高があるなら、まずは優先して返済をしましょう。

複数から借り入れがあるなら、返済の負担を下げられる借り換えやおまとめローンも検討してください。

住宅ローンの残高は審査の基準に入らない

住宅ローンの借入直後で残高が多額でも、カードローンの審査には影響がありません。

住宅ローンは総量規制外の借り入れとなり、カードローンの借入限度額には関係がないためです。

マイカーローンや教育ローンも同様に総量規制の対象外となるため、審査への影響はないと考えましょう。

住宅ローンで審査に影響があるのは、返済遅延を起こしたときです。

規模を問わず、ローンで返済遅延を起こすと信用情報に記録が残ります。

カードローンの審査では必ず信用情報を確認し、返済遅延の記録は返済能力がないと疑われやすいです。

今利用しているローンは、総量規制の対象かどうかに関わらず返済期日を守りましょう。

借入限度額には影響が出る可能性がある

住宅ローンで毎月多額の返済をしている人は、同じ収入でローンや家賃の支払いがない人よりも借入限度額を下げられる可能性があります。

毎月の収入から生活費と住宅ローンの返済を差し引いたとき、自由に使える金額に差があるためです。

借入限度額は、毎月返済が続けられる範囲内で設定されます。

各カードローンの公式サイトにある返済シミュレーションを活用し、無理のない範囲で希望額を設定して申し込みましょう。

借り入れの支払状況が悪いと審査に落ちやすい

クレジットカードや他のローンなどの支払状況が悪い人は、審査にも落ちやすいです。

- 支払いが遅れている

- 過去に長期延滞がある

支払状況とは、審査のときに信用情報照会で必ず確認される項目です。

信用情報とは、金融商品の支払状況や契約状況を一括で確認できる情報のことです。

審査で確認される主な信用情報

- 毎月の支払状況(過去2年分)

- 過去の長期延滞情報(過去5年分)

- 他社契約情報

- 他社借入残高

支払状況にはスマートフォンの分割払いも含まれているので、携帯電話料金の支払いが遅れがちな人は信用情報に傷がある可能性もあります。

審査が不安な場合は、あらかじめ信用情報機関に情報開示して確認しましょう。

信用情報機関には3つあり、それぞれが情報を集めつつ共有しています。

3つの機関の中でもCICは照会手数料が500円と最も安く済み、毎月の支払状況の確認も可能です。

いきなり申し込みをするのではなく、あらかじめ信用情報開示で原因を突き止めましょう。

申し込み1社ずつで正確な内容を入力する

カードローンは同時には申込みをせず1社ずつにして、さらに正確な内容を入力するように心がけましょう。

一度に複数のカードローンに申し込んだ場合、信用情報に履歴が残って審査時に不利になってしまうからです。

金欠だと疑われた場合に、返済能力がないと判断されて審査に落ちてしまいます。

他社も審査に通過した際に、総量規制をオーバーする可能性があるので、審査も慎重になります。

申込内容が間違いだらけだと、わざとウソを付いていると判断される可能性もあり、審査に不利です。

お金の貸し借りは信用の上で成り立っているため、申込段階で印象の悪い人は審査に通せません。

入力項目を1つずつ丁寧に確認し、番地やメールアドレスまで間違いがなく入力しましょう。

早めに本人確認書類を提出するとスムーズに借りられる

本人確認書類は、すぐに提出できるよう手元に用意してから申込手続きを進めましょう。

少額融資を希望する人なら、書類提出は本人確認書類1種類だけで完了します。

審査時間が早い消費者金融カードローンは、申込完了後すぐに本人確認と必要書類の提出を求められるケースが多いです。

メールやアプリで案内が届くため、早めに確認して手続きを進めましょう。

本人からの申し込みかを確認するために、審査担当者から電話がかかってくるケースもあります。

電話に出ないと審査が進まないため、早くお金を借りたい人はすぐに出られる状態で待つのが重要です。

申込者本人の撮影と組み合わせて、電話なしで簡単に本人確認が完了するカードローン会社もあります。

本人確認書類を撮影するときは、ピンボケのほか陰や光の写り込みに注意して鮮明な画像を提出しましょう。

必要書類の提出を1回でクリアできれば、再確認が必要になるときより審査通過の可能性が高まります。

カードローンとは担保や保証人なしで利用できる個人向けローンのこと

カードローンとは、銀行や消費者金融が提供している個人向けローンのことで、担保や連帯保証人なしでお金を借りられるのが特徴です。

融資限度額の範囲内であれば何度でも借り入れや返済ができ、必要なときに柔軟に利用できます。

カードローンの基本的な仕組みや使い方について分かりやすく解説します。

- カードローンの基本的な利用方法

- クレジットカードのキャッシングと違う点

- 返済日を守らなかった場合のリスク

お金を借りる仕組みはカードローンもクレジットカードのキャッシングも変わりません。

可能な限り早くお金が欲しい人は、申し込みから借り入れまでの流れを把握しておくとスムーズです。

クレジットカードにキャッシング枠が付帯されていれば、審査や手続きが不要ですぐに借り入れができます。

手持ちのクレジットカードでATMから借り入れできるため、まずはキャッシング枠の有無を確認しましょう。

どちらを利用する場合でも、返済日は必ず守らなければなりません。

カードローンは限度額の範囲で自由にお金が借りられる金融サービス

カードローンでは、審査で決まった限度額の範囲内で自由にお金を借りられます。

一度契約ができれば、限度額の範囲内で何度でも借り入れが可能です。

金欠に備えて契約だけ済ませておく方法も効果的です。

例えば、限度額が100万円で審査に通過して契約を済ませて10万円を借りたり、必要なときまで使わなかったりなどもできます。

- 10万円だけを借りる

- 必要なときまでは使わない

借り方の柔軟性も高いので、「日常的に借り入れが必要なので毎回申し込みをしたくない」「万が一の際に借りたい」など幅広い人に使いやすいです。

フリーローンと違う点

使い道が自由なローンには、カードローンとフリーローンの2種類があります。

それぞれのローンの違いを以下にまとめました。

| 項目 | カードローン | フリーローン |

|---|---|---|

| 使い道の説明 | 原則不要 | 使い道の証明が必要な場合もある |

| 借入可能額 | 契約時に決まった金額 | 契約時に決まった金額 |

| 追加借入 | 限度額の範囲内なら繰り返し借り入れが可能 | 契約時の1度だけ |

| メリット | 金欠時にすぐにお金が借りられる | 借り過ぎになりにくい |

| デメリット | 借り過ぎてしまいがち | 審査が厳しい傾向にある |

カードローンとフリーローンでは、お金の借り方がまったく違います。

フリーローンではお金の使い道が限定されて、借り入れも契約時の1回のみ可能です。

借りられる上限額も制限されていて、目的のためだけに必要な金額を借りられます。

例えば3万円の掃除機の購入が目的で借りる場合は、3万円のみ借り入れできる仕組みです。

自由度や気軽さを求めている人はカードローン、借り過ぎが不安な人はフリーローンを選ぶとよいでしょう。

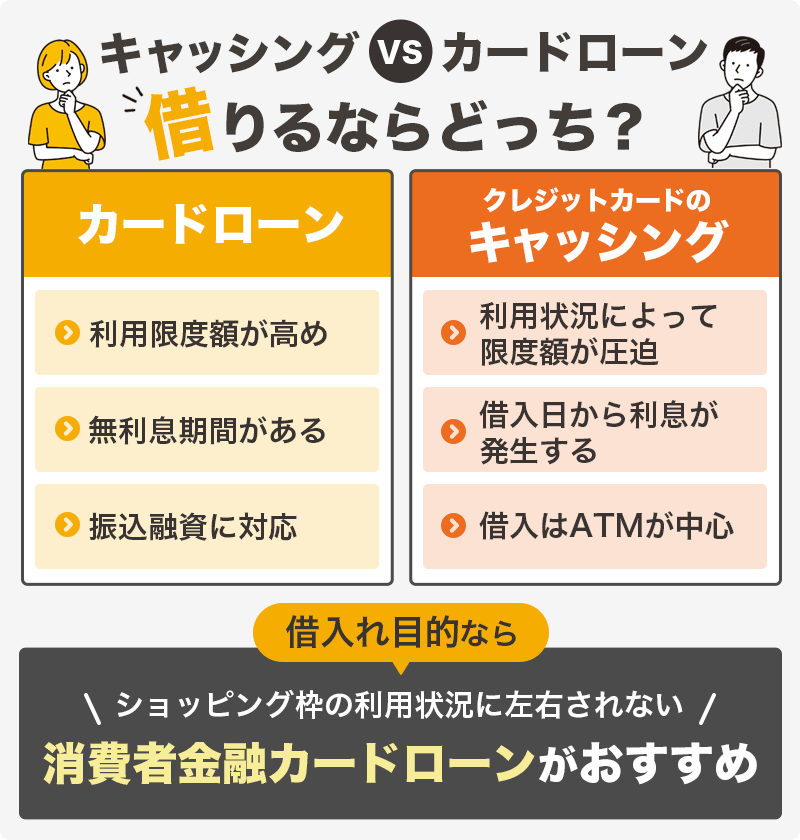

仕組みはクレジットカードのキャッシング機能と同じ

クレジットカードのキャッシング機能とカードローンは、限度額の範囲内で自由に借り入れできる点で同じ仕組みです。

手持ちのクレジットカードにキャッシング機能を追加したい場合は、カードローンと同様に審査に通過しなければなりません。

一般的なクレジットカードのキャッシング金利は18.0%と、大手消費者金融とほとんど変わりません。

クレジットカードのキャッシングとカードローンのそれぞれ違いは、以下の3つです。

- クレジットカードの利用限度額が圧迫する

- 無利息期間がない

- 振込融資に対応していないカードがある

クレジットカードの利用限度額は、ショッピング枠とキャッシング枠が共有です。

例えば利用限度額が50万円のとき、すでにショッピング枠で50万円を使っていた場合、キャッシング枠でお金は借りられません。

ショッピング枠と借り入れを別で管理したいなら、カードローンが最適です。

返済日を守らなかった場合には他の金融サービスの利用にも悪影響が出る

毎月の返済額が少額だったとしても、返済日を守らないと今後ほかの金融サービスを利用する際にも大きな悪影響が出ます。

返済が滞納になると、信用情報に「予定通りの返済がなかった」と記録されてしまうからです。

信用情報では、カードローンだけでなく他の金融サービスの審査時にも照会されます。

- クレジットカード

- マイカーローン

- 住宅ローン

- 教育ローン

- 携帯電話の分割払い購入

返済をせず3か月(61日)以上放置していると長期延滞として扱われ、極めて信用度が低くなります。

返済が完了しても長期延滞の記録は5年間も残り続け、その間は各種ローンに申し込んでも審査に通らない可能性が高いです。

カードローンの返済日の確認は、各社の専用アプリから可能です。

給料日の直後に口座引き落としを設定しておけば、残高不足によって支払えなくなる心配もありません。

借り過ぎをしないよう残高確認もこまめに行い、カードローンを賢く活用しましょう。

カードローンで借りる前によくある質問をチェック

カードローンで借りる前の人からたびたび寄せられる質問は以下の通りです。

- カードローンで借りられるのはいくらまで?

- カードローンの利息の計算方法は?

- 複数社へ同時に申し込んでも構わない?

- カードローンの平均金利はどの程度?

- 返済はどうすればいい?

カードローンで自分が借りたい金額を借りられるのか、不安な人も多いです。

事前に支払うべき利息を知るために、利息の計算方法を知りたいとの声もあります。

審査が不安な人からは、通過する確率を高めるために複数社に申し込んでも大丈夫かといった疑問が寄せられるケースも。

平均金利や返済方法が分からないときは、事前に確認しておくと返済に祖なられます。

疑問があるときは申込前に解消して、スムーズにカードローンの契約や借り入れをしましょう。

カードローンではいくらまで借りられる?

カードローンでいくらまで借りられるかは、以下3つの条件で決まります。

- 申込者の年収

- 信用情報

- 申し込むカードローンの融資上限額

カードローンで借りられる金額は、貸金業法に定められた総量規制によって、年収の3分の1以内に制限されます。

年収450万円の人が申し込んだときは、150万円までしか借りられません。

他社借入があるときは、借りている金額を含めて総量規制の範囲に収まる必要があります。

消費者金融のカードローンに申し込むとき、すでに他社で50万円の借り入れがあれば、年収450万円でも借りられるのは100万円までです。

他社借入額が低めでも借入件数が多ければ、「今後返済が滞る可能性もある」と判断され、借りられる金額が少なくなるケースもあります。

総量規制は法律上最大限貸せる金額で、全員が総量規制の金額まで借りられるわけではありません。

返済できるだけの収入はあっても、返済を重視していない人や返済日を忘れがちな人は、延滞のリスクがあります。

実際に貸してみるまで返済日をきちんと管理できるか分からず、初回申込時は上限額が低めに設定される傾向です。

カードローンごとに融資上限額が決められていて、年収が高い人でも上限を超える借り入れはできません。

例えばdスマホローンは融資上限額が300万円のため、年収が1,000万円あっても最大で借りられるのは300万円までです。

初めて申し込むときは、総量規制の上限額よりも低めの借入希望額を設定しましょう。

カードローンの利息はどう計算する?

カードローンの利息は以下の計算式に当てはめて計算します。

年18.0%で20万円借り、1か月利用したときの計算方法は以下の通りです。

計算の結果3,100円程度利息が発生すると分かります。

しかし1年間借りたとき、上記の計算式に当てはめて計算すると誤差が生じる結果に。

| 利息の計算方法 | 利息 |

|---|---|

| 計算式に当てはめる | 36,000円程度 |

| 返済シミュレーションを利用 | 20,000円程度 |

誤差が大きい理由は、返済日が来て返済を進めると借入残高が減るためです。

返済を進めて減った借入残高を元に、改めて利息の計算を行うので、自分で総利息を計算するのは難しいと言えます。

申し込みたいカードローンの公式サイトを確認すると、多くの金融機関で返済シミュレーションを利用可能です。

返済シミュレーションを活用して手軽に利息を計算し、返済に備えましょう。

カードローンの利息は借入期間が長くなるほど増える傾向で、年18.0%で20万円借りたとき、返済期間により利息に以下の差が出ます。

| 返済期間 | 総利息額 |

|---|---|

| 6か月 | 10,100円程度 |

| 1年間 | 20,000円程度 |

| 2年間 | 39,600円程度 |

返済期間が6か月なら利息は10,100円程度で済み、返済に2年かかると39,600円程度支払わなければいけません。

カードローンでは、月々決められた金額よりも多めに返済する、繰り上げ返済が認められています。

利息の負担を減らして借りたい人は、余裕のあるときに多めの返済を意識しましょう。

延滞すると今後の借り入れが難しくなるため、ボーナス月や出費が少なかった月を中心に、無理のない金額を多めに入金するのがコツです。